【生前贈与で広がる可能性、安心のカタチ】 事例と活用法から学ぶ「わが家の未来設計」

こんにちは!

マイホームです。

今回は生前贈与続編について配信していきます。

生前贈与は、家族に財産を託すだけでなく、“次の暮らし方”を共に考えるきっかけにもなります。今回は、知っておきたいメリット、デメリット、そして遺言書との違いまでご紹介します。

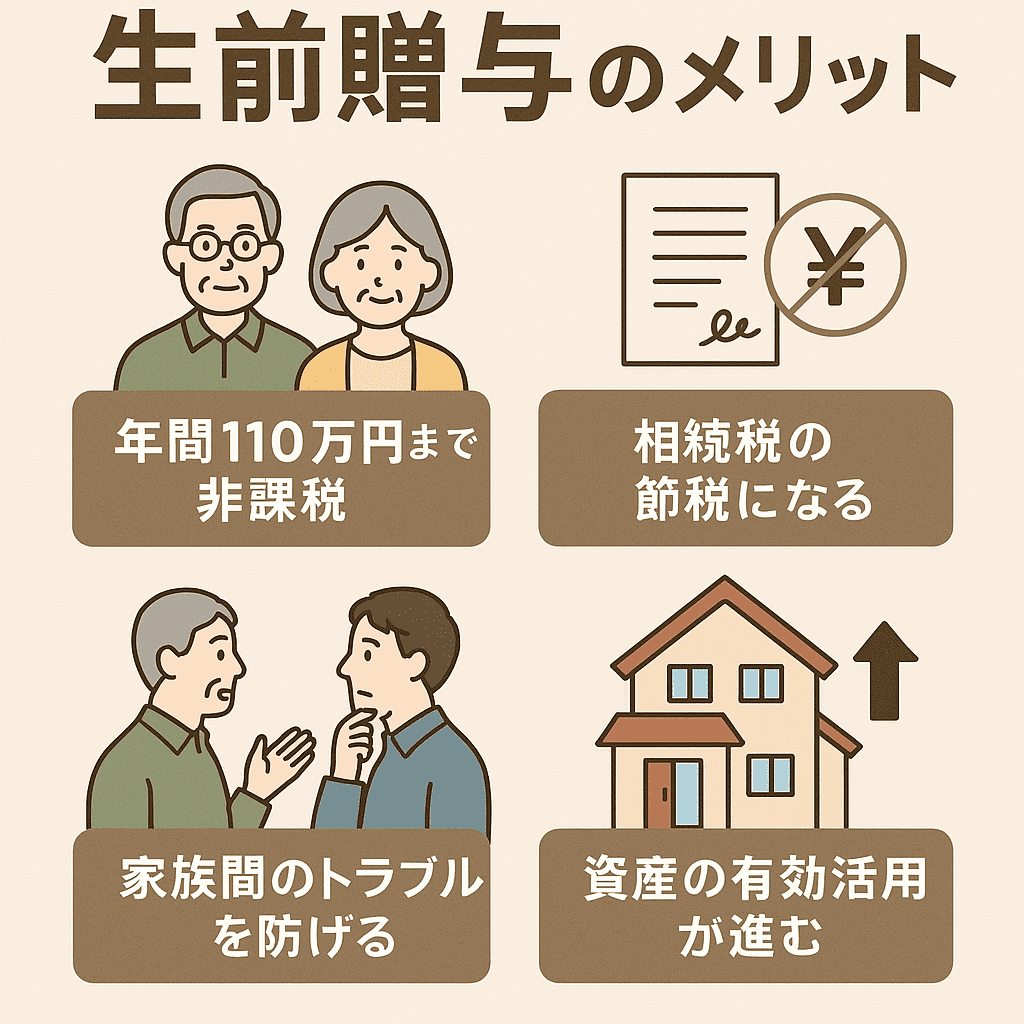

生前贈与の主なメリットとは?

最大のメ最大のポイントは、税負担を抑えながら財産を計画的に渡せること。

なかでも注目されているのが「暦年贈与」という制度です。

知っておきたい「暦年贈与」の基本

暦年贈与とは、1年間(1月1日〜12月31日)に贈与を受けた財産の合計が110万円以下であれば、贈与税がかからない制度のこと。

たとえば、毎年お子様やお孫様に現金や資産を110万円ずつ贈与すれば、贈与税ゼロで財産を移転できます。

長期的に続けることで、大きな相続税対策につながるのが魅力です。

ただし、贈与の事実を明確にするため、通帳や贈与契約書の準備なども大切です。形だけのやりとりにならないよう、しっかり証拠を残しましょう。

デメリットと注意点

-

年間110万円を超えると贈与税が発生する

-

不動産の贈与には登記・評価・税務の専門的な手続きが必要

-

相続開始前7年以内の贈与は、相続財産に加算されることも(※対象外となる場合もあり)

そのため、「制度を正しく理解して計画的に行うこと」が重要です。

活用事例:遊休地をマイホーム用地に

長年使っていなかった土地を、住宅用地として贈与。

子ども夫婦が自宅を建て、税負担の軽減と土地活用が同時に実現しました。

贈与税の非課税特例を活用

住宅取得資金や住宅取得のための土地に関しては、以下の非課税制度があります。

● 「住宅取得等資金の贈与の非課税制度」

-

両親・祖父母からの贈与で

-

直系の子・孫が自宅を建てる(※新築・取得・増改築も含む)場合

-

最大1,000万円まで贈与税が非課税(令和6年の制度)

-

※住宅性能や時期により金額の変動あり

この制度を土地取得資金として使うことも可能です。

ただし、実際に住宅を建てて住むことが条件です。

土地そのものを贈与した場合の贈与税

住宅取得資金ではなく、土地そのものを贈与する場合は以下の計算になります。

● 贈与税の基礎控除:110万円

● 贈与税の税率(累進課税):

例えば、土地の評価額が2,000万円なら…

-

控除後:2,000万-110万=1,890万円

-

税率:1,800万円超~3,000万円以下 → 税率45%/控除額265万円

-

計算式:1,890万円×45%-265万円=約587万円の贈与税

そのため、非課税特例や相続時精算課税制度の活用が重要です。

土地活用&相続対策のメリット

-

遊休地を活用 → 固定資産税の住宅用地特例で減税

-

早期に所有権を移しておく → 将来の相続税対策にも有効

生前贈与と遺言書、どう使い分ける?

どちらにもメリットがありますが、生前贈与は「今の想いを直接伝えられる」のが最大の利点。

一方、遺言書は法的な効力をもって「最終的な意思」を明確に残すものです。

たとえば「この土地は長男に、現金は次男に」といった調整をしたい場合、生前贈与と遺言を併用することで、より公平性と納得感のある分配が可能になります。

元気なうちが、いちばんの準備期間

贈与も相続も、突発的な状況で進めるとトラブルになりやすいもの。

「いつか」ではなく「いま」動くことで、将来の安心につながります。

家族とじっくり向き合う時間をつくり、財産と想いの橋渡しをしていきましょう。

まとめ

生前贈与は、節税対策としてだけでなく、「家族に何を、どんな形で託すか」を見つめるきっかけになります。

制度のメリット・デメリットを理解したうえで、無理なく、自分らしい引き継ぎを考えていくことが大切です。

当社では、税理士・司法書士など専門家と連携し、最適なプランニングをお手伝いしています。

「うちはどうしたらいい?」そんな疑問も、まずはお気軽にご相談ください。

相続・贈与に関する無料相談 受付中です

次回のコラムもどうぞお楽しみに!